�o�ώЉ�w��7��

����ň����グ�͖{���ɕK�v��

�P�D �����グ�̃^�C�~���O�̈���

�傫�Ȑk�Ђ̂��ƁA���N�Ԃ͌i�C�͎����������邪�A���̌�A���Q�Ɋׂ�

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

2.���{�̍����͔j�]���Ă��Ȃ��D

(�o��)�e�r�p���w����ł͂O���ɂł���x�_�C�������h�Ё@2009.7.16

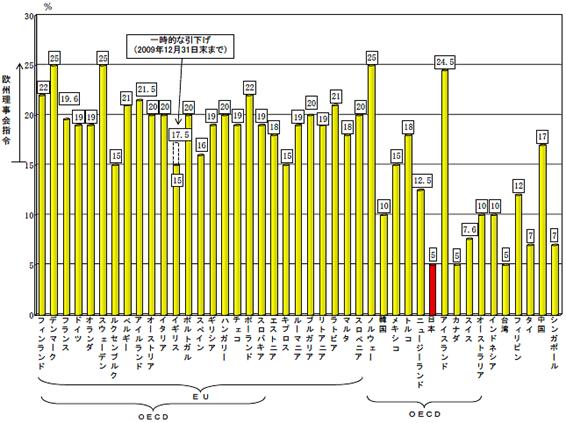

3.���{�̏���ŗ��͖{���ɒႢ�̂�

�@�@�@�@�@�@�@�@�@�@�@����ŗ��i�W���ŗ��j�̍��۔�r

�i2009�N1�����݁j

�i���l�j

�P�D���{�̏���ŗ�5%�̂���1%�����͒n�������(�n���Łj�ł���B

�Q�D�C�M���X�ɂ����ẮA2008�N12������2009�N12���܂ł̊Ԃ̎����[�u�Ƃ��āA�W���ŗ��͏]����17.5%����15%�Ɉ����������Ă���B

�R�D�J�i�_�ɂ����ẮA�A�M�̍��݁E�T�[�r�X�Łi�t�����l�Łj�̑��ɁA�قƂ�ǂ̏B�ŏ�������œ����ۂ����B�i��:�I���^���I�B8%�j

�S�D�A�����J�́A�B�A�S�A�s�ɂ�菬������ł��ۂ���Ă���B�i��:�j���[���[�N�s8.375%�j

�T�D�@IBFD"European Taxation Database"�A�e����g�ٕ�����蒲���A���B�A���y�ъe�����{�z�[���y�[�W���ɂ��B

�i�o���j�����ȐŐ��z�[���y�[�W�@http://www.mof.go.jp/jouhou/syuzei/siryou/102.htm

4.����ł͎Љ�ۏ�����Ƃ��ēK��

�@ ����ł̋t�i��

�A ��ƕ��S���[���ɂȂ�

5.�ł��ؔ[�������̂͏����

�Ȃ�����ł��Љ�ۏ�����ɂ��Ă͂����Ȃ��̂�

�@�Q�O�P�X�N�Q���W���ɁA�����ʐM�Ђ͈ȉ��̂悤�ȃj���[�X��z�M�����B

�����Ȃ�8���A���Ǝؓ����Ȃǂ����v�����u���̎؋��v���A2018�N12�������݂�1100��5266���~�Ɖߋ��ō����X�V�����Ɣ��\�����B8��1�����_�̐l���i1��2435���l�j����ɒP���v�Z����ƁA����1�l������̎؋��͖�885���~�ŁA��N9�����̑O�\������7���~���������B

�@���������j���[�X�ɐG�ꂽ�����̍������A�u��l������P�疜�~�߂��؋�����������ς��B���ł͖]�܂����͂Ȃ����A������i�ނȂ��ŎЉ�ۏ���ێ����邽�߂ɂ́A����ŗ��������グ�Ă����������@���Ȃ��v�Ǝv������ł��܂��B

�@���ہA�����v���Ă��鍑���͑����悤�ŁA�Q���ɔ������ꂽ���Ώ����u�f�[�^�������{�����̖����v���x�X�g�Z���[�ɂȂ��Ă���B���̖{�ɂ́A�u���ő�ׂ������l����Ƃقǐŕ��S���������v�ȂǁA�I�m�Ȏw�E���܂܂�Ă��邪�A��{�I�ɂ́u����60�N���҃��[���́A�؋��̐摗��v�Ƃ��u���Ɏ��Y������Ƃ͌����Ă��A����Ȃ����̂���v�ƌ����č�����@�����A���ł̊������삵�Ă���Ƃ����Ӗ��ŁA�����Ȃ�����肵�Ċ�ԓ��e�ł��ӂ�Ă���B30�N�ȏ�ɂ킽���č����Ȃ������Ă����A�u���{�̍����͐�i���ōň��̐����ł���A����ŗ��������グ�Ă����Ȃ��Ɠ��{�̍����͔j�]���Ă��܂��v�Ƃ����L�����y�[�����A����t�������ʂ��B

�@�������A��Âɍl����A���{�̍������́A���S���؋��̃h�C�c�ƕ���ŁA��i���Œ�̐����ɂȂ��Ă���B�M�p�x�̒Ⴂ�l����͍������������Ƃ����̂́A���Z�̐��E�̏펯���B����́A���Ƃɂ����Ă͂܂�B�܂�A����������������������㏸����̂��B���̂Ȃ��ŁA���{�̍���������i���ň�ԒႢ���R�́A���{�̍�������i���ň�Ԍ��S�����炾�B�܂��A���̂��Ƃ���q�ׂ悤�B

���{�������鏃���́u���ʁv�̐���

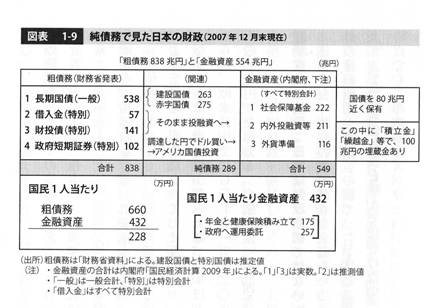

�@�����Ȃ����\���Ă���u���̍������ށv�Ƃ������v������B����́A������ƂɌ����ĂāA���v�v�Z���ƑݎؑΏƕ\���쐬�������̂��B���̓��v�́A�A���x�[�X�ł݂�̂��]�܂����B�A���Ƃ����̂́A������w�⍑���a�@�ȂǁA�s�����v���A�s�[�����邽�߂Ɍ`���㖯�ԂɂȂ��Ă��邪�A�����͍��c�ł�����̂��A�{���̍��c�ƃJ�E���g�����������̂��B

�@�{�e���M���̍ŐV���v�ł���Q�O�P�U�N�x���̐������݂�ƁA�A���x�[�X�ō��������镉�́A�P�S�V�O���~���B���̐����������j����_�̍����ɂȂ��Ă���B�������A���Y�̕����݂�ƁA�X�W�U���~���̎��Y����{���{�͕ۗL���Ă���B����́A�f�g�c�Ő��E�ꂾ�B�܂�A���{�̍����́A�傫�Ȏ؋������āA����������ɗa�������Ă���悤�ȏ�ԂȂ̂��B���������̏����͂S�W�R���~���B���̔N�̂f�c�o�͂T�R�W���~������A����������{���̎؋��́A�f�c�o�̂X�����B����́A��i���Ƃ��āA�������ʂ̎؋��̃��x�����B

�@�������A�����Ȃ▾�Ύ��̖{�ł́A���������鎑�Y�͔���Ȃ����Y���肾����A�J�E���g���Ă͂����Ȃ��Ƃ����咣��W�J���Ă���B�Ⴆ�A���H�͔���Ȃ����낤�ƌ�����ƁA�������ȂƎv���Ă��܂��B�������A���{�̍������H�́A���łɊ�����Љ�����Ă���A����C�ɂȂ�����A���܂����ɂł������B��ʍ������A�،������āA���N�̎g�p����ŋ�����x�����`�ɂ���A���p�͉\���B�P�O�O���~�ɂ��̂ڂ�č����A�č��̊�F�����������Ĕ���Ȃ������ŁA���E�ꗬ�����̍����،��́A�č��Ȃ̂��B

�@���́A���L���Y��@������ƌ����Ă���̂ł͂Ȃ��B���E�́A���{��������؋��̊z���݂Ă���̂ł͂Ȃ��A�����A���Ȃ킿�����玑�Y���������z���݂Ă���Ƃ������Ƃ��B������A���E���猩��A���{�̍����������Ƃ����F�����̂��̂����݂��Ȃ��B���{�̍����́A�u���ʁv�Ȃ̂��B

���{�̍����͐��E�ꌒ�S

�@���{�̍����͕��ʂ��Ƃ��āA����ł́A�Ȃ����{�̍������́A�h�C�c�ƕ���Ő��E��Ⴂ�̂��B���̔閧�͒ʉݔ��s�v�ɂ���B

�@���ɒP�������Č����ƁA���Z�ɘa�Ƃ����̂́A��s���ۗL���Ă��鍑����{��s����������āA����Ƃ��ē��{��s�����x�������̂��B����͐��{�̎q��Ђ�����A���{����S�̂Ƃ��Ă݂�ƁA���Z�ɘa�̂�����̊�́A������⌔�ɂ���ւ���Ƃ������Ƃ��B

�@���Ԃ������Ă����������⌔�ɕς��Ɖ����N����̂��B���������Ă��鍑���ɂ́A���{���疈�N�������x������B10�N��������A���{���ԍς����B����A���⌔�������Ă��鍑���ɋ����͎x�����Ȃ��B10�N�����Ă����{���ԍς���邱�Ƃ͂Ȃ��B���������āA������⌔�ɂ���ւ����u�ԂɁA���{�̎؋��͏�����̂��B������؋��̊z���o�ϊw�ł́A�ʉݔ��s�v�ƌĂ�ł���B����܂Œʉݔ��s�v�́A���E���ʼn��x���g���Ă����B���{�Ɍ����Ă��A�����ېV�̉��v��p�⑾���m�푈�̐��́A�ʉݔ��s�v�Řd���Ă����̂��B

�@�������A�ʉݔ��s�v�𑽗p����ƃC���t���ɂȂ�Ƃ������ƂŁA���̓��{���{�͒ʉݔ��s�v�Ɏ���o���Ȃ������B�������A���{�������Λ������̂̓f�t�����B�f�t�����ł́A�C���t����S�z����K�v�͂Ȃ��B�����ŁA���{�����́A�ʉݔ��s�v�̑�ʐ��Y�ɏo���̂��B�Q�O�P�U�N�x���ɓ��₪�ۗL���Ă������́A�S�P�W���~���B�܂�A���̎��_�Œʉݔ��s�v���S�P�W���~�o�Ă������ƂɂȂ�B���̒ʉݔ��s�v�Ɛ�Ɏ��������{�������鏃���ƍ��Z����ƁA���{�������鏃���ȍ��z�́A�S�W�R���~�}�C�i�X�S�P�W���~�ŁA�킸���U�T���~�Ƃ������ƂɂȂ�B���{�̍����́A�قږ��؋��Ȃ̂��B���Ȃ݂ɁA�Q�O�P�X�N�Q��10�����݂œ��₪�ۗL���鍑�͂S�V�R���~���B����́A���{�̏����Ƃقړ��z���B�܂���{�̍����͊��S���؋��Ȃ̂��B

�@

����ő��ł͖@�l�Ō��ł̂���

�@������̕K�v�����Ȃ��̂ɁA�Ȃ����{�͏���ŗ��������グ�悤�Ƃ���̂��B���̓����́A�@�l�ł����������邽�߂��B�Q�O�O�T�N�x�ɏ���ł̐Ŏ��͂P�O�D�T���~�ŁA����̖@�l�ł̐Ŏ��͂P�S�D�X���~�������B�@�l�Ŏ��́A����Ŏ����̂P�D�T�{���傫�������̂��B�Ƃ��낪�A���̌�̓x�d�Ȃ�@�l�Ō��łƏ���ő��łɂ���āA�͑傫���ς��B�Q�O�P�V�N�x�̌��Z�ł́A����Ŏ��͂P�V�D�T���~�ƂV���~�������̂ɑ��āA�@�l�Ŏ��͂P�Q�D�O���~�ƂQ�D�X���~�������Ă���̂��B�ŋ߂̊�Ƃ́A��O�̗��v�������Ă���Ƃ����̂ɖ@�l�ł������Ă���̂́A�@�l�ŗ���啝�Ɉ������������炾�B���ہA�Q�O�O�T�N�x�̖@�l�ł̊�{�ŗ��͂R�O�����������A�Q�O�P�V�N�x�͂Q�R�D�S���ɂȂ��Ă���B���̌��ʁA��Ƃ̎茳�ɂ͑傫�Ȏ������c�邱�ƂɂȂ����B���܊�Ƃ̓������ۂ��S�O�O���~���A���a���Ɍ����Ă��Q�O�O���~���Ă���B��Ƃ͖җ�Ȑ����ł����ߍ���ł���̂��B����ŁA����{���������ゾ���ŁA���������͂T�����������Ă���B�����������z�̕s�����������i�́A�@�l�ŗ��������グ�āA����ŗ��������邱�Ƃ��B�������A���{������Ă�������́A�^�t�����A����Ƃ��^�t�̐�����̂낤�Ƃ��Ă���B��K�z�Ɖ��������{�̊�Ƃ�����ɑ��点�邽�߂ɁA����ő��ł�����K�v�ȂǁA�ǂ��ɂ��Ȃ��̂��B

�Љ�ۏ�͊�ƂƘJ���҂ňꏏ�Ɏx����ׂ�

�@�Љ�ۏ�Ƃ����ƁA�ǂ����Ă��ŋ��Ŏx�����Ă���Ǝv��ꂪ�����B������̕����͑��݂��邪�A���{�̎Љ�ۏ�̑啔���́A���͎Љ�ی����x�Ŏx�����Ă���B�Ⴆ�A�ΘJ�҂̔N���̂����A18.3���������N���ی����Ƃ��Ē�������A10���O�オ���N�ی����Œ��������B�����ĂP���O�オ�ٗp�ی����Ƃ��Ē��������B�܂�A��ƕ��S���܂߂�A�N���̂R�����x���A�Љ�ی����Ƃ��Ĕ[�߂��Ă���̂��B

���̂����A�ٗp�ی����͊�ƕ��S�̕����傫�����A�����N���ƌ��N�ی��̕ی����́A�J�g�ܔ��ɂȂ��Ă���B�J���҂Ɠ��z�̕ی�������Ƃ��[�߂Ă���̂��B�Ƃ��낪�A�����N���̕ی������i�K�I�Ɉ����グ���A�P�W�D�R���ɒB�����Q�O�P�V�N�X���ȍ~�́A�����N���̕ی����́A�����グ���Ȃ����ƂɂȂ��Ă���B����̍���ɔ����Љ�ۏᕉ�S���́A����ŗ��̈����グ�őΉ�����Ƃ����̂��A���{�̊�{�I�ȍl�������B

�@�������A�����ɑ傫�ȗ��Ƃ���������B����ł͑S�z����҂����S������̂��B��Ƃ͈�ؕ��S���Ȃ��B�܂�A����ł��Љ�ۏ�̍����Ƃ���Ƃ������Ƃ́A����i��ł�������̃R�X�g����Ƃ͈�K�����S���Ȃ��Ƃ������Ƃ��Ӗ�����̂��B

�@�Љ�ۏᕉ�S���������������A�F�ŗ͂����킹�Ďx���Ȃ���Ȃ�Ȃ��̂ɁA��Ƃ���ؕ��S���Ȃ��Ƃ����̂́A���炩�ɖ��ӔC���B

�@�X�E�F�[�f���̏���ŗ��́A�\�ʓI�ɂ�25�����B�y���ŗ�������̂ŁA�\�ʐŗ��قǎ������S�͑傫���Ȃ����A����ł����{�������S���傫�����Ƃ͎������B�������A���̈���ŁA�X�E�F�[�f���̎Љ�ی����̘J���ҕ��S�͓��{�̔����ŁA��ƕ��S�͓��{�̂Q�{���B������A���{������ŗ��������グ��ۂɂ́A�Љ�ی����̘J���ҕ��S�����������A���̕���ƕ��S�������グ�Ȃ���A�o�����X�����Ȃ��̂��B�������A���{�ł��������[�u���̂�ꂽ���Ƃ͈�x���Ȃ����A�������ꂽ�`�Ղ��Ȃ��̂��B����ł��Љ�ۏ�����ɂƂ������t�́A��Ƃ��Љ�ۏᕉ�S���������Ȃ��ƌ����Ă���̂Ɠ��`�Ȃ̂��B

�@�����{��k�Ђ���W�N���o�߂��Ė��炩�ɂȂ������Ƃ́A�������قƂ�ǐi��ł��Ȃ����Ԃ��B�������x���邽�߂ɍ����́A�������ʏZ���ł�10�N�ԁA�������ʏ����ł�25�N�Ԏx����������B�Ƃ��낪�A�������ʖ@�l�ł͂������Q�N�ԂŔp�~����Ă��܂����B����ɕ����������x���邽�߂ɍs��ꂽ���ƌ��������^�̂Q���J�b�g���A�������Q�N�Ŕp�~���ꂽ�B���܂̐����͖��炩�Ɋ�ƂƊ�����D�����Ă���̂��B

�x�T�w�́A����ł���K�����S���Ă��Ȃ�

�@����łɋt�i��������Ƃ����w�E�́A�悭�Ȃ���Ă���B������������قǁA�����ɐ�߂����̔䗦�������邩��A���ʓI�Ɏ����ɐ�߂����ł̕��S���́A�Ꮚ���҂قǑ傫���Ȃ�B�����N���ی����Ȃǂ́A�����ɔ�Ⴕ�ĉۂ�����B�{���Ȃ�A�Љ�ی������ݐi�ېłł悢�͂������A�Љ�ۏ�́A���t�̒i�K�ŁA��r�I�傫�ȏ����ĕ��z�̌��ʂ������Ă��邩��A�������̕ی������ł��d�����Ȃ��̂�������Ȃ��B�������A����ł��Љ�ۏ�����ɂ��Ă�ƁA�����̍����l�قǁA�����ɑ���Љ�ۏᕉ�S�̔䗦���������Ă��܂��B����́A���炩�ɑ傫�Ȗ�肾�B

�@����ɑ����̐l���C�Â��Ă��Ȃ����A�x�T�w�͎����I�ɏ���ł��x�����Ă��Ȃ��̂��B���̎d�|���͂������B�x�T�w�͂����Ă��̏ꍇ�A�����̉�Ђ������Ă���B�����āA�ނ�̐�����́A���̉�Ђ̌o��Ƃ��Ďg����B�ړ��̎Ԃ��A�K�\��������A���݉���A���s���A�S���t�����ׂĉ�Ђ̌o��B�������Б��ɂ��Ă��܂��A��Ђ̌o��B�������Ɍ�����I���̔�p����Ђɕ��S�����Ă��܂��̂́A�J�����X�E�S�[���퍐���炢���Ǝv�����A����ł��x�T�w�̏ꍇ�A�啔���̐�����́A��Ђ̌o��ɂȂ�B�����āA��Ђ̌o��ɂł���Ώ���ł̕��S�͂Ȃ��Ȃ�B����łɂ͎d����T���̎d�g�݂�����A�o��Ƃ��Ďx���������i�ɂ��������ł́A�S�z�ҕt����邩�炾�B

�@�܂�A����łɋt�i��������ȂǂƂ������x���̘b�ł͂Ȃ��A�x�T�w�͈�K������łS���Ă��Ȃ��̂��B�����炱���A�ނ�́A����ŗ��̈����グ�Ɏ^������̂��B���Ƃ��ƕ����Ă��Ȃ��ŋ��̐ŗ��������グ��ꂽ�Ƃ��Ă��A�ɂ������䂭���Ȃ��Ƃ����̂��A�x�T�w�̗���Ȃ̂��B

����ł͉�������

�@���́A���ܐ��{���̂�ׂ��ŗD��̐���́A����ŗ��������グ��̂ł͂Ȃ��A�t�ɂT���Ɉ��������邱�Ƃ��Ǝv���B���Ȃ��Ƃ��A���x�����h�̐��}�́A�����咣���ׂ����B����ł��T���Ɉ���������̂ɕK�v�ȍ����́A�W���~���B���̍�����̂́A�ӊO�ɊȒP���B��i�͂�����ł�����B

�@��ԒP���ȕ��@�́A�@�l�ŗ��̈����グ���B������A����30���̖@�l�ł̎����ŗ���43���ɖ߂��Ă��A�W���~�̐Ŏ���������B�P�X�W�X�N�ɏ���ł����������O�̖@�l�ł̎����ŗ���50���������̂�����A43���̐ŗ��Ȃlj��Ƃ��Ȃ��͂����B�@�l�ŗ��������グ��ƁA�O���n��Ƃ����{����P�ނ��Ă��܂��Ƃ����ӌ������邪�A������k�ق��B�Ⴆ�A�A�}�]���́A�����������{�Ŗ@�l�ł��قƂ�ǎx�����Ă��Ȃ��̂��B

�@���̕��@�͕x�T�w�ւ̉ېł��B�L���b�v�W�F�~�j�Ƃ����t�����X�̃R���T���e�B���O��Ђ����\�����Q�O�P�W�N�ł́u���[���h�E�E�F���X�E���|�[�g�ɂ��ƁA�P�O�O���h���i�P���P�O�O�O���~�j�ȏ�̓����\�Ȏ��Y�����x�T�w�́A���{�ɂR�P�U�D�Q���l������B�ނ炪�ۗL���铊���\���Y�́A���z�łW�S�V���~���B�����\���Y�ɂ́A�����ԂȂǂ͊܂܂�Ȃ��B�܂菃���ɗV��ł���J�l���B�����ɂ������P���̉ېł����邾���ŁA����ł��T���Ɉ�����������̂��B

�@��O�̕��@�́A�����ł̑��ł��B�����łɂ͗l�X�ȍT���⌸�ő[�u�����邽�߁A�傫�ȐŎ��������Ă��Ȃ��B�������A���t�{�́u�����o�όv�Z�v�ɂ��ƁA�ƌv�i�l��Ƃ��܂ށj�̂Q�O�P�S�N���̐������Y�́A�Q�R�T�X���~�ƂȂ��Ă���B����30�N�Ő��オ����ւ��Ƃ���A�P�N������̑������Y�̔����͂V�X���~�ɂȂ�B�����ɂ�����10�����ېł��邾���ŁA����ł��T���Ɉ��������邱�Ƃ��ł���B�������A�ꗥ�ɉېł�����A���܂͏������x�����Ă��Ȃ������ł����������S���邱�ƂɂȂ邪�A�������Y�Ƃ����̂͏��F���Ԃ��K���B10�����炢�ŋ��Ǝx�����Ă��A���͂Ȃ��̂ł͂Ȃ����B

�@��l�̕��@�́A�����ېł̔p�~���B���݊����̔����v��z���A�s���Y�̔����v�͕����ېłƂ����āA�ꗥ�̐ŗ����ۂ����Ă���B�Ⴆ�A�����̔����v��z����20���̐ŗ��Œn���ł��܂߂Ĕ[�ł���������B���������D���[�u��p�~���āA���ׂĂ̏��������Z���ėݐi�ېł�K�p����̂��B�����ېŔp�~�ɂ��Ŏ����̐��v�͂ނ��������B�������A�����o�όv�Z�ɂ��ƁA���q��z���ȂǁA�ƌv�̍��Y�����̎���27���~����B�܂��A�����ɂ͊�����s���Y�̔����v�͊܂܂�Ă��Ȃ��B�Ŗ����v�ł݂�ƁA���{����������́A���n�v�͂����ނ�10���~���Ă���B������A������������40���~���x�̍��Y����������Ƃ݂���B�����ېʼn��ɂ���āA�ŗ���20�����߂邱�Ƃ��ł���Ƃ���ƁA�Ŏ��͂W���~�ƂȂ邩��A���ꂾ���ŏ���ł��T���ɉ�������̂��B

�@���̑��ɂ��A�^�b�N�X�w�C�u���ɓ����Ă��鎑���ւ̉ېł�����������A�A�}�]���ȂǁA���{�łقƂ�ǖ@�l�ł��x�����Ă��Ȃ��O���n��Ƃւ̉ېł�����������A���������S���Ȃ��`�ŁA����ň��������̂��߂̍������m�ۂ�����@�͂�����ł�����B

�@�������Ő����v�́A���ϊɘa�[�u���K�v��������A�����܂Ŏ��Ԃ�������Ƃ�����������B�������A���ʂ̏���ň��������̍����́A�Ԏ����̑����ł悢���낤�B���̕��������₪���ۗL�𑝂₹�A�ʉݔ��s�v�����̕����܂��̂ŁA�����͈������Ȃ����炾�B

�@����Ȃ��Ƃ����āA���v���Ǝv����������邩������Ȃ��B�������A�Q�O�P�X�N�Q���̃}�l�^���[�x�[�X�i����+���ⓖ���a���j�̑ΑO�N�L�ї��͂S�E�Q�����B����́A����}��������̋���ȋ��Z�������߂��s���Ă�������Ɠ������x�����B���Z�ɘa�̏o���_���c�_����Ă��邪�A����͂Ƃ����ɏo�����o�Ă��܂��Ă���B���₪���w����}�����Ă���ő�̗��R�́A������鍑�̃^�}���s�����Ă��邩�炾�B�������č����w������ƁA���������㏸���Ă��܂��̂ŁA�g���������Ȃ��Ȃ��Ă���̂��B

�@������A���Z�ɘa�œ��{�o�ς𐳏�ɕۂ��߂ɁA���ܕK�v�Ȃ��̂͐V�K���A�܂�����Ԏ��Ȃ̂��B

�@�����A���������b������ƁA����Ȃ��Ƃ�������n�C�p�[�C���t���ɂȂ��Ă��܂��Ƃ�������������l�������B�m���ɁA�����m�푈�̂Ƃ��ɂ́A�펞������₪��ʂɈ����āA���ɂ��Ă����߁A�����̃C���t���������炳�ꂽ�B�푈���̂ǂ������ŁA���m�ȓ��v���c���Ă��Ȃ��̂����A���{���{���x�o�������́A�f�c�o�̂X�{�ƌ����Ă���B���̑啔��������̍������ɔ����ʉݔ��s�v�������ƍl����ƁA���ꂭ�炢�̂��Ƃ����ƍ����̃C���t�����N���邱�ƂɂȂ�B

�@�������A���݂̓���̍��ۗL�͂f�c�o�̋��z�ɂ��B���Ă��Ȃ��B������A�ʉݔ��s�v���C���t���ɂ����Ɋl���ł���V��́A���������ƍl����ׂ����B

�@�i�C�����w�����R�����A���ň�������ȂǁA���ܓ��{�o�ςɂ͕s���̋C�z�����X�ƔE�ъ���Ă���B���̏�Ԃŏ���ő��łȂǂ�����A���{�o�ς͍Ăуf�t���̈����ɂ��炳��邱�ƂɂȂ�B

�@���܂����A�E�C���o���āA����ŗ��̈��������������̐��Ƃ��āA���L���ׂ����낤�B

���I���[�w���ُk�錾�x2019.5.���@�X�i��Y���M��