経済社会学#8

日本の税制

2006年9月20日(水)「しんぶん赤旗」

政府税制調査会 答申 「抜本的な税制改革に向けた基本的考え方」 2007.11.

企業の活力については、法人課税のあり方や中小企業の活性化が課題として指摘されている。経済のグローバル化に対応した法人課税の税率の引き下げについては、法人課税の国際的動向に照らして必要であるとの意見が多かった。この点については、今後、厳しい財政事情のもと、社会保障を支えるために広く国民に負担を求めていくこととの関係を踏まえ、課税ベースの拡大を含めて対応する必要がある。

当調査会は、平成19年度の税制改正に関する答申を踏まえ、課税ベースも合わせた実質的な企業の税負担、さらに社会保険料を含む企業の負担の国際比較を行った。また企業減税による企業部門の活性化が雇用や個人の所得環境に及ぼす影響等についての調査・分析を行った。課税ベースや社会保険料負担も考慮した企業負担については、モデル企業をベースとした試算において、我が国の企業負担は現状では国際的に見て必ずしも高い水準にはないという結果も得た。こうした点を踏まえつつも、法人実効税率の引き下げについては、当調査会において、法人課税の国際的動向に照らして必要であるとの意見が多かった。

退職金の課税システム

(a)退職所得控除

退職所得控除額

勤続年数20年以下 40万円×勤続年数(最低額80万円)

勤続年数20年超 70万円×(勤続年数−20年)+800万円

(b)2分の1軽課

(c)分離課税

(参考)所得税の税率表

|

課税される所得金額 |

税率 |

控除額 |

|

1,000円から 1,949,000円まで |

5% |

0円 |

|

1,950,000円から 3,299,000円まで |

10% |

97,500円 |

|

3,300,000円から 6,949,000円まで |

20% |

427,500円 |

|

6,950,000円から 8,999,000円まで |

23% |

636,000円 |

|

9,000,000円から 17,999,000円まで |

33% |

1,536,000円 |

|

18,000,000円以上 |

40% |

2,796,000円 |

2003年の相続税減税

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

基礎控除:5000万円+法定相続人の数×1000万円 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定率減税

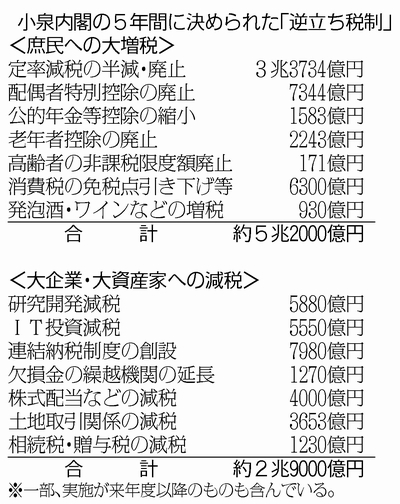

定率減税は、1999年に小渕内閣の景気対策のため「恒久的減税」として導入されたが、個人の定率減税と法人の法人税率引き下げはセットになっていた。1999年法律第8号にも両者は一体で書かれている。それなのに、法人税の税率引き下げはそのままにして、定率減税だけを2007年に全廃するのは、筋が通らない。しかも法律には、恒久的減税は、税制の抜本改革が行われるまでの措置として導入すると書いてある。つまり、定率減税や法人税率の引き下げは、税制の抜本改革の際に、改革のなかに吸収する形で発展解消しなければならない。財務省自身が07年に税制の抜本改革を検討すると言っているのだから、その前に定率減税廃止を決定するのは法律違反だ。

消費税

消費税は逆進的な税制だ。収入のなかから消費に回す比率は低所得者ほど高いので、低所得者ほど実質的な負担が大きくなるからだ。

所得税の課税最低限に関する国際比較 夫婦+子2人 2007.1. 万円

(出所)財務省ホームページ

基礎的財政収支

基礎的財政収支(プライマリーバランス)とは、借金を棚上げしたときの財政収支だ。いま入ってくる歳入から、借金関連以外の歳出を差し引いたものが基礎的財政収支だ。

(計算上は国債費−公債金収入)。

基礎的財政収支が均衡していれば、財政赤字を穴埋めするために新たな借金をする必要はない。もちろん、過去の借金はそのまま残り、そこには金利が付くから、基礎的財政収支が均衡していても、借金の残高は金利の分だけ増えていく。ただし、経済が金利と同じ率で成長すれば、GDPに対する借金の比率は変わらない。

基礎的財政収支の推移(予算ベース、兆円)

2003 ▲19.6

2004 ▲19.0

2005 ▲15.9

2006 ▲11.2

2007 ▲4.4

2008 ▲5.2